Il Mercato degli integratori alimentari in Italia (Report 2025)

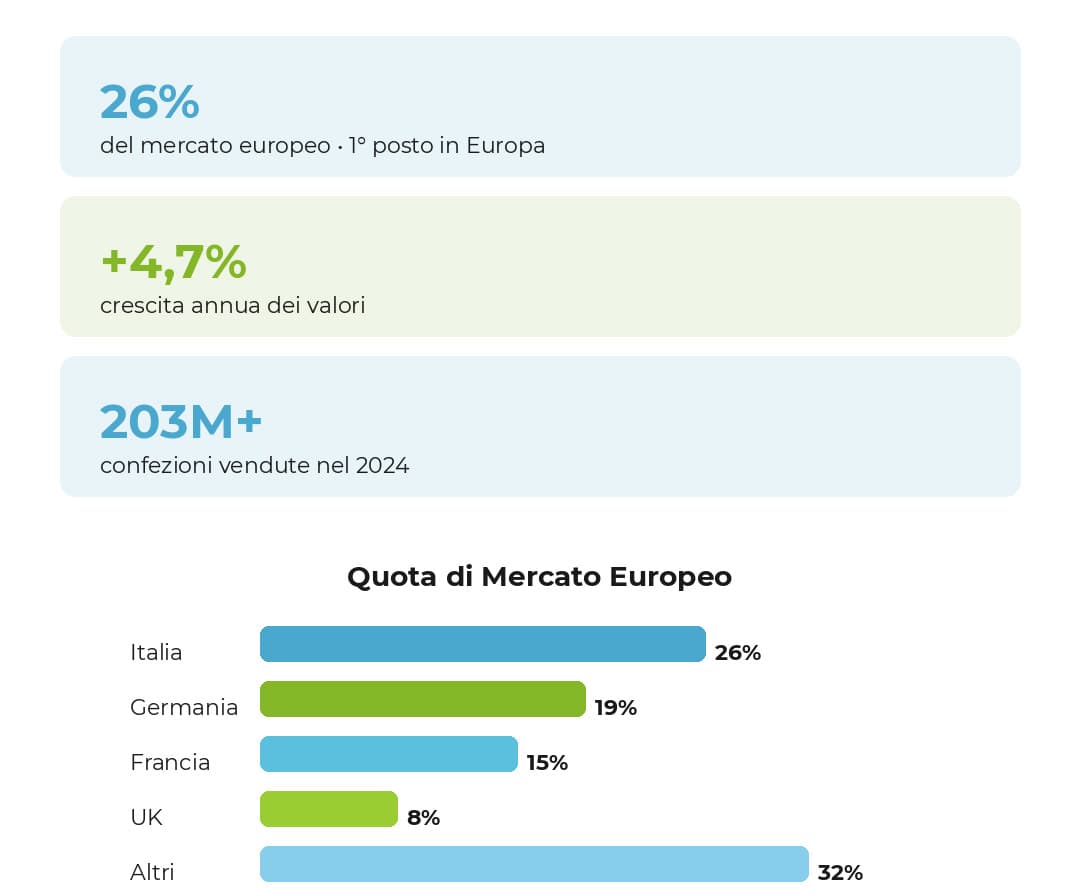

L’Italia si conferma leader europeo nel settore degli integratori alimentari, con un mercato che nel 2025 è destinato a raggiungere i 5 miliardi di euro di valore. Un comparto in forte crescita che rappresenta il 26% del mercato europeo, attestandosi come punto di riferimento continentale per qualità, innovazione e ricerca scientifica.

Valore economico e crescita

- Valore di mercato 2025: 5 miliardi di euro

- Valore 2024: 4,5-5,2 miliardi di euro

- Valore 2023: 4,091 miliardi di euro

- Crescita annua volumi: +2,4%

- Crescita annua valori: +4,7%

- Confezioni vendute nel 2024: oltre 203 milioni

Impatto economico e occupazionale

- Contributo al PIL nazionale: 4.626 milioni di euro

- Occupati nel settore: oltre 51.000 lavoratori

- Gettito fiscale 2023: 1.099 milioni di euro

- Valore aggiunto generato: 4.072 milioni di euro

- Quota mercato europeo: 26% (primo posto in Europa)

Proiezioni future

- Previsione 2030: 7,55 miliardi di euro

- CAGR Italia 2024-2030: 9% annuo

- Mercato globale 2030: 327 miliardi di dollari

- Crescita annua globale: 7-9%

Le categorie di integratori più vendute in Italia

Top 5 Categorie

1. Probiotici

- Confezioni vendute: 26,5 milioni

- Fatturato: 537,3 milioni di euro

- Quota di mercato: 15,2%

- Crescita vs 2013: +40%

- Tendenza: consolidamento leadership, domanda stabile

2. Sali minerali (Magnesio, Potassio, Ferro)

- Confezioni vendute: 14,9 milioni

- Fatturato: 265,9 milioni di euro

- Quota di mercato: 9,2%

- Crescita 2024: +6,7% (valori), +3,4% (volumi)

- Picco stagionale: estate (3,1 milioni di confezioni luglio-settembre)

3. Vitamine (Gruppo B, Vitamina D, Vitamina C)

- Confezioni vendute: 12,6 milioni

- Fatturato: 202,9 milioni di euro

- Crescita 2024: +4,2%

- Crescita vs 2013: +157% (boom straordinario)

- Vitamina C: +12,5% nell’estate 2024

4. Prodotti per apparato respiratorio e tosse

- Confezioni vendute: 11,8 milioni

- Fatturato: 245 milioni di euro

- Crescita vs 2013: +180%

5. Lassativi e benessere intestinale

- Confezioni vendute: 11,3 milioni

- Fatturato: 198 milioni di euro

- Crescita vs 2013: +22%

Altre categorie in crescita

- Antiacidi e antireflusso: +205% rispetto al 2013

- Integratori per il sonno e benessere mentale: +155% rispetto al 2013

- Prodotti per le difese immunitarie: +144% rispetto al 2013

- Collagene e acido ialuronico: 37 milioni di euro (+34% annuo)

- Integratori per la prostata (uomini): oltre 95 milioni di euro

- Omega-3 (EPA e DHA): 18,8 milioni di euro (+crescita in espansione globale 6,5% annuo)

{kind=link}

Chi utilizza gli integratori in Italia

Numeri generali

- Totale utilizzatori: 32 milioni di italiani (oltre la metà della popolazione adulta)

- Utilizzatori abituali: 18 milioni (tutti i giorni o più volte a settimana)

- Utilizzatori occasionali: 4 milioni (qualche volta al mese)

- Percentuale popolazione che li ha assunti almeno una volta: 73%

Profilo demografico

Per età

- Fascia principale: 35-64 anni (62,8% degli utilizzatori)

- Millennials (25-40 anni): 70% li utilizza regolarmente

- Senior over 60: 24% utilizzo regolare, in forte crescita

- Giovani 18-25 anni: consumo elevato, soprattutto energetici

Per genere

- Donne: 60,5% degli utilizzatori

- Uomini: 39,5% degli utilizzatori

- Differenze: donne preferiscono integratori per digestione, pelle e capelli; uomini per prostata e funzionalità urinaria

Per status sociale

- Status alto: 63% di utilizzo

- Livello istruzione elevato: utilizzo marcatamente più alto

- Grandi città (>100.000 ab.): consumo superiore alla media

Livello di consapevolezza

- Valutazione positiva degli effetti: 74% degli utilizzatori

- Percezione corretta del prodotto: 75% dei millennials riconosce che “supportano il benessere ma non sostituiscono le medicine”

- Consiglio di medici o farmacisti: 82,4% segue raccomandazioni professionali

- Consumo “fai da te” senza consulto: solo 17,6%

Perché gli italiani usano gli Integratori

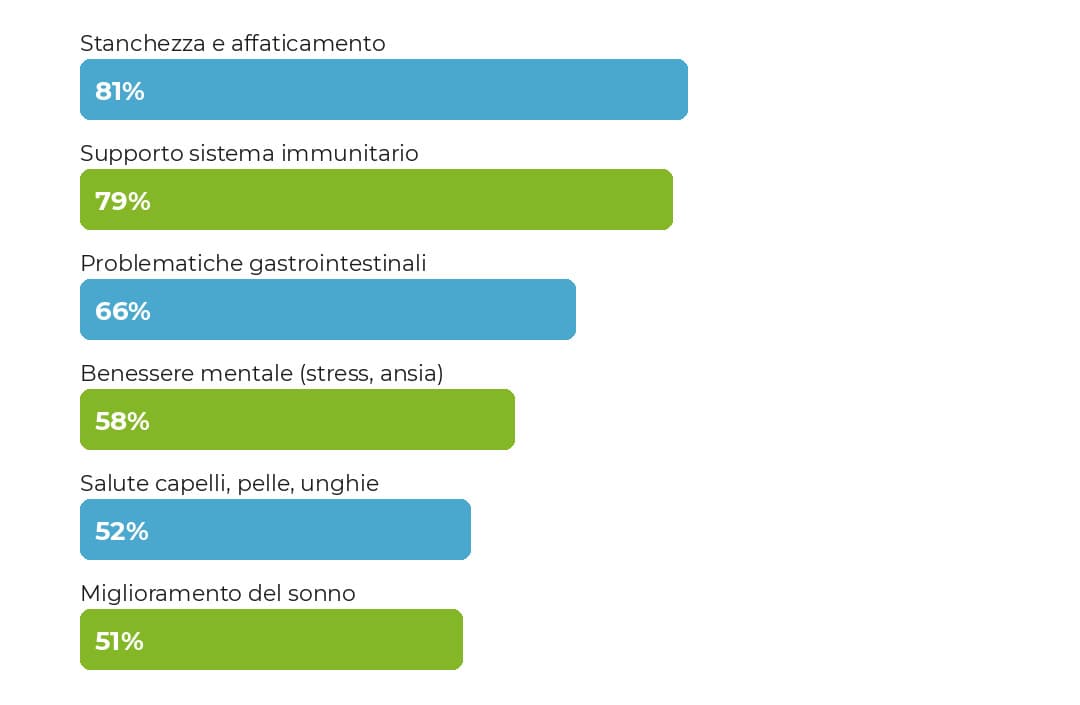

Top 6 Motivazioni di Utilizzo (Ricerca Doxa 2024)

| Motivazione | Percentuale Utilizzatori |

| Stanchezza e affaticamento | 81% |

| Supporto al sistema immunitario | 79% |

| Problematiche gastrointestinali | 66% |

| Benessere mentale (stress, ansia) | 58% |

| Salute di capelli, pelle e unghie | 52% |

| Miglioramento del sonno | 51% |

Approfondimento: disturbi specifici

Problemi gastrointestinali

- 70% dei consumatori soffre frequentemente di almeno un disturbo (gonfiore, meteorismo, reflusso, digestione lenta)

- 72% dichiara che questi problemi impattano sulla vita sociale

- 25% rinuncia a occasioni conviviali a causa dei disturbi

Benessere mentale

- Cause principali: lavoro e studio (70%), cambi di stagione (78%), social media (45%)

- Prodotti cercati: integratori per rilassamento, concentrazione, gestione stress

Sonno

- Solo 6 su 10 dichiarano di dormire bene

- 67% soffre di risvegli frequenti

- 43% ha difficoltà ad addormentarsi

- 32% ha risvegli precoci

Tendenze del mercato 2025

1. Ingredienti Naturali e Botanici

Forte richiesta di estratti vegetali e principi attivi naturali:

- Curcuma

- Ashwagandha (adattogeno)

- Tè verde

- Zafferano

- Boswellia

- Uncaria tormentosa

2. Prodotti vegani e clean label

- Crescita della domanda di integratori 100% vegetali

- Certificazioni vegan sempre più richieste

- Assenza di allergeni (lattosio, glutine, derivati animali)

- Etichette trasparenti con ingredienti chiari

3. Sostenibilità ambientale

- Packaging eco-friendly: riciclabile, biodegradabile, riduzione plastica

- Processi produttivi a basse emissioni

- Filiere certificate e tracciabili

- Ingredienti da agricoltura sostenibile

4. Focus su benessere mentale esonno

- Gestione dello stress

- Miglioramento della qualità del sonno

- Supporto alla concentrazione e memoria

- Benessere emotivo

5. Personalizzazione

- Integratori formulati per esigenze specifiche

- Dosaggi personalizzati

- Combinazioni su misura per età, genere, stile di vita

Trend digitale: la rvoluzione online degli integratori

Ricerche online in crescita esponenziale

- Ricerche totali gen-maggio 2025: 8 milioni

- Picco mensile (marzo 2025): 1,7 milioni di ricerche (record storico)

- Crescita 2025 vs 2024: +71,2%

- Percentuale italiani che acquista online: 9,5% (in costante aumento)

Comportamenti digitali

- Anziani online: +7,6% nella fascia 65-74 anni, +6,7% negli over 75

- Ricerca informazioni prima dell’acquisto: comportamento dominante

- Confronto prezzi: pratica sempre più diffusa

- Fiducia nelle recensioni: peso crescente nelle decisioni d’acquisto

Italia leader in Europa: confronto internazionale

Posizione dell’Italia nel Mercato Europeo

- Quota mercato UE: 26% (primo posto)

- Germania: 19% (secondo posto)

- Francia: 15% (terzo posto)

- Regno Unito: 8%

Export e Internazionalizzazione

- 70% delle aziende ha fatturato da export

- 30% delle aziende esporta oltre un quarto del fatturato

- Posizione globale export: 7-8° posto mondiale

- Mercati principali: USA, Germania, Francia, paesi dell’Est Europa

- Quota export USA: 1,65% del mercato statunitense

Fonti: dati e statistiche sono tratti da ISTAT, Istituto Superiore di Sanità, Ministero della Salute, Unionfood/FederSalus/Censis, IQVIA/Pharma Data Factory, New Line Ricerche di Mercat, Future Concept Lab, Doxa, Censis, Pharmacy Scanner, Mediobanca e Intesa Sanpaolo.